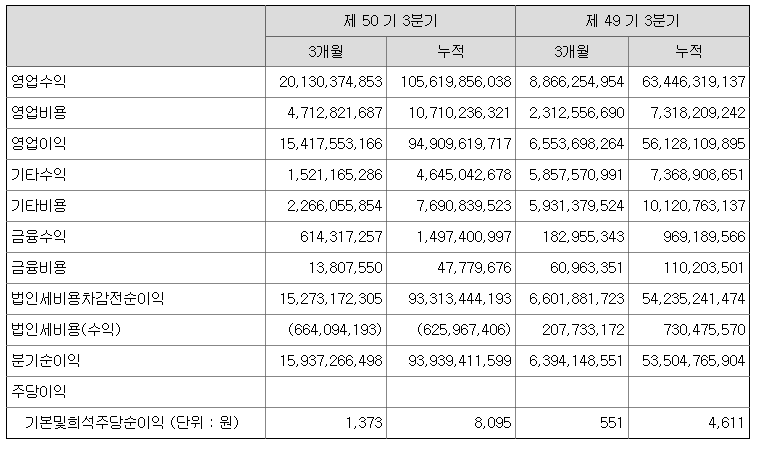

영원무역의 3분기 실적이 예상외로 크게 깨지면서 상승채비를 하던 영원무역홀딩스의 주가도 내려앉았다.

23년 영원아웃도어 실적은 연초부터 전년대비 30% 성장을 하면서 기대감을 키우다가 매출이야기가 한동안 뜸했는데 수능 이후 매출 40% 증가라는 놀라운 수치를 보여주었다. 3분기까지의 실적이 호조세여서 4분기에 20%성장만 해도 매출 1조를 달성할것으로 예상되었는데 거뜬하게 넘을 수 있는 숫자이다.

https://www.apparelnews.co.kr/news/news_view/?cate=CAT115&idx=208654

11월 3주 차 아웃도어, 매출 급반전 “반갑다 추위야”

아웃도어 매출이 11월 중순을 기점으로 탄력을 받기 시작했다. 노스페이스, 디스커버리, K2, 코오롱스포츠, 네파, 블랙야크, 아이더, 컬럼비아, 밀레 등 주요 9개 브랜드의 매출은 11월 3주에 접어

www.apparelnews.co.kr

무신사나 노스페이스 공홈에서의 반응도 괜찮고 눕시 패딩의 경우 할인쿠폰도 적용하지 않고 있는것으로 보인다. 경쟁사들이 할인판매를 하는것과는 대조적인 모습이다.

매출 1조가 되면 영업이익, 순이익은 2500억정도는 예상할 수 있고 배당성향을 작년과 같은 60%정도로 잡으면 1500억이 배당이 예상되고 이중 영원무역홀딩스는 60%인 900억정도의 배당수익을 올릴것이다. 이것은 9월말 집행했던 배당 185억의 4배정도 금액으로 별도 순이익의 50%를 배당하더라도 1600원 배당을 한번 더 할 수 있는 수준이다.

3분기 실적에 나온 별도재무재표에서 23년 누적 EPS는 8095원으로배당성향 50%를 적용하면 4천원이 나온다. 중간배당1600원을 제하더라도 2400원을 배당할수있게 된다.

11월 21일 대신증권에서 Corporate day가 있었고 영원무역 IR담당자가 나와서 몇가지 소식을 전해주었다.

1. 3분기 실적이 유독 부진한것은 2분기에 선출하해서 2분기 실적으로 잡한부분, 100% 자가공장인대 매출이 감소하면서 역레버리지가 발생한 부분, Scott이 2년간 초호황이었떤것의 반작용이었음

2. 4분기는 3분기 보다는 나쁘지 않을것으로 전망하고 24년매출은 타 OEM과 비슷한 정도의 성장을 예상함. 미국이나 유럽의 연말 소비가 매우 중요함.

3. 요 몇년간 마진율은 1분기 룰루레몬의 수주증가로 비수기가 없어지면서 개선되었음

4. 방글라데시 파업은 무관한 사항이고 임금인상은 전체로 보면 20%남짓이며 항상 그랬듯 생산성 향상으로 대응하고 있음

5. 지난해 배당성향을 낮춘것은 23년 실적예상이 안좋아 내부유보를 늘리기 위한 조치였음. 배당성향은 낮아졌지만 절대액수가 줄지는 않았고 회사가 그런 방행으로 가지는 않음

연간배당 4천원 이상이고 내년에도 그 이상의 배당을 할 것으로 예상됨.

노스페이스 브랜드강화로 키즈쪽도 매출이 늘어나고 있음

https://www.ktnews.com/news/articleView.html?idxno=130526

노스페이스키즈, 유아동 시장서 성장세 - 한국섬유신문

10월 유아동복 매출은 12개 브랜드 중 절반이 안 되는 4개 브랜드만이 전년동기대비 성장한 것으로 나타났다. 브랜드 전체 성장률을 봤을 때 노스페이스키즈(39%), 플레이키즈(22%), 내셔널지오그래

www.ktnews.com

KOSPI 200에 영원무역홀딩스 편입이 거의 확정적으로 가고 있는데 거래량이 적은 영원무역 특성상 주가가 움직일 가능성이 높다는 리포트.

https://gall.dcinside.com/mgallery/board/view/?id=nasdaq&no=219397

교보증권, KOSPI200 12월 정기변경 Preview - 나스닥 마이너 갤러리

[교보증권 주식전략/퀀트 강민석]Market Insight*KOSPI200 12월 정기변경 Preview. 편입 수급효과↓, 편출 숏커버링 기대↑* ▶️한국거래소는 2020년 이후 6월과 12월 선물옵션 동시만기 익일

gall.dcinside.com